После поднятия процентной ставки в августе, рекламу банковских вкладов не видит только слепой (и то он скорее всего о ней слышал). Банки заманивают большой, по рамкам вклада, доходностью. 18% годовых — шутки ли! Заманчиво? Безусловно. Но давайте разберемся, что скрывается за этими цифрами и действительно ли это так выгодно, как кажется на первый взгляд.

Что вообще такое банковский вклад? Как думают многие — это способ сохранить и приумножить сбережения, размещая их в банке на определенный срок под проценты. Вклады кажутся выгодными, особенно в нестабильные времена. А в чем выгода банка? Все просто: на взятые у вас деньги они выдают кредиты другим людям, а также зарабатывают на валютной разнице. В любом банке это — самая большая часть его выручки.

Почему сейчас такой большой процент?

В августе 2024 года банки резко повысили проценты по вкладам из-за действий Центрального банка, который поднял ключевую ставку для борьбы с инфляцией. А в целом за год, ставка выросла с 7,5 до 18%! Больше чем в 2 раза!

Это сделало кредиты дороже (средняя ставка по кредиту в районе 30%, а лидер — ВТБ — до 46,9%!) и чтобы оставаться на плаву, банки начали предлагать более высокие ставки по вкладам, стремясь привлечь больше средств от клиентов.

Для тех, кто не в курсе: ключевая ставка — это тот процент, под который ЦБ кредитует коммерческие банки. Чем выше эта ставка, тем дороже для банков брать деньги у ЦБ, и, соответственно, они начинают предлагать нам с вами более высокие проценты по вкладам, чтобы заманить наши деньги и не зависеть так сильно от ЦБ.

Высокие проценты — это не щедрость, а необходимость в условиях жёсткой финансовой игры. Но так ли выгодно вам помогать банку?

В чем подвох?

Первое что мы проверили: это изменится ли доходность, если ЦБ снизит ставку. Банки оказались честны, они действительно выплатят те проценты, что обещают. Но вскрылось другое — такие проценты они обещают только на первые 1-3 месяца, а дальше… дальше эта история уже не будет казаться вам выгодной. Но вы уже клиент банка, и ваши деньги находятся на его счету. А там опытные продажники найдут, что вам предложить.

Теперь давайте конкретинку. Мы разобрали самые популярные предложения по вкладам от ТОП-5 банков РФ в настоящий момент.

Плюсы вкладов: что вам действительно предлагают

Теперь, когда вы понимаете, что такое банковский вклад и как он работает для банка, давайте рассмотрим, какие плюсы предлагают вклады в различных банках.

У некоторых банков есть вклады с капитализацией. Это когда проценты, которые вам начисляют каждый месяц или год, добавляются к основной сумме вклада, и в следующий период вы получаете проценты уже на эту увеличенную сумму.

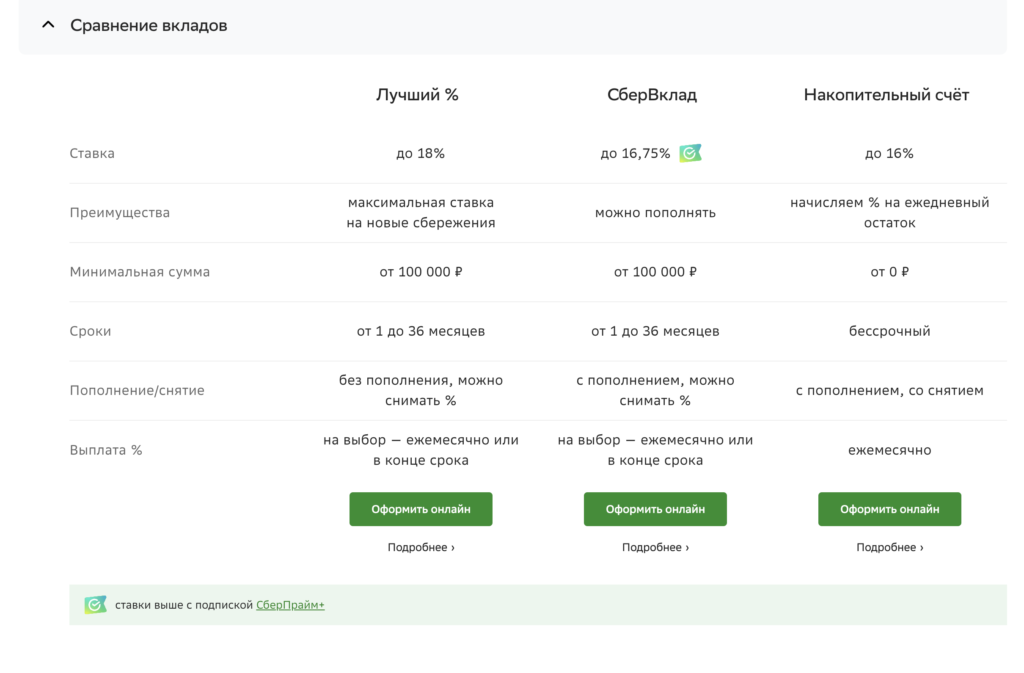

1. Сбербанк:

Сбербанк предлагает различные вклады с процентными ставками до 18% годовых. Есть возможность выбрать между вкладом с ежемесячной выплатой процентов и капитализацией. Сроки вкладов варьируются от 3 месяцев до 3 лет, что дает гибкость в выборе подходящего продукта для разных целей.

Что не договаривает банк/что нужно учесть:

Новое размещение: Высокие ставки, до 16% годовых, доступны только для новых денег. Для получения этих ставок необходимо открыть вклад от 100 000 рублей. Если вы продлеваете уже существующий вклад, ставка будет значительно ниже.

Ограниченный срок действия: Высокие ставки действуют на срок от 3 до 9 месяцев, после чего ставка снижается до стандартной.

Подписка на услуги: Для получения максимальной ставки, например, до 16%, требуется подписка на «Сбер Прайм», которая стоит 199 рублей в месяц

2. Тинькофф Банк:

Тинькофф Банк предоставляет ставки по вкладам до 18,5% годовых. Преимуществом является возможность управления вкладом через мобильное приложение, а также отсутствие необходимости посещать офис банка. Тинькофф предлагает широкий выбор сроков вкладов и удобные условия пополнения и частичного снятия средств

Что не договаривает банк/что нужно учесть:

Наличие пакета услуг: Максимальная ставка по вкладу до 18,5% может потребовать подключения таких услуг, как премиальная карта «Tinkoff Black», которая стоит 990 рублей в месяц, если не выполнены условия бесплатного обслуживания.

Пополнение и частичное снятие: В некоторых предложениях ограничена возможность пополнения или частичного снятия без потери ставки

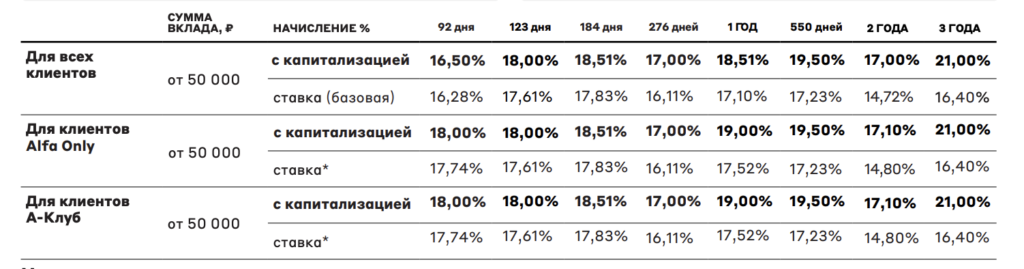

3.Альфа-Банк:

В Альфа-Банке можно открыть вклад с процентной ставкой до 21% годовых. Продуктовая линейка включает вклады с возможностью пополнения и капитализации процентов. Для клиентов с премиальными пакетами услуг предлагаются дополнительные бонусы и надбавки к процентной ставке.

Что не договаривает банк/что нужно учесть:

Премиальные клиенты: Максимальные ставки, до 19,5%, доступны в рамках программы Alfa Private, которая может включать платное обслуживание в зависимости от объема активов.

Автоматическое продление: При автоматическом продлении вклада ставка на новый срок может снизиться на 1-3% от первоначальной.

Минимальный срок и сумма: Высокие ставки доступны при минимальной сумме вклада от 50 000 рублей на срок от 3 месяцев

4.ВТБ:

ВТБ предлагает вклады с доходностью до 18% годовых. Особенностью является возможность открытия вклада онлайн, а также дополнительные бонусы для пенсионеров и владельцев премиальных карт. Банк предоставляет разные сроки вкладов, а также продукты с возможностью пополнения.

Срок действия ставки: Максимальная ставка в 18% доступна только в течение первых 3-6 месяцев.

Требование новых средств: Высокие ставки действуют только на новые деньги, внесенные сверх уже имеющегося депозита. При переносе старого вклада, повышенная ставка не действует.

Бонусы для пенсионеров: Пенсионеры могут получить дополнительные бонусы, например, 0,5-1% к ставке

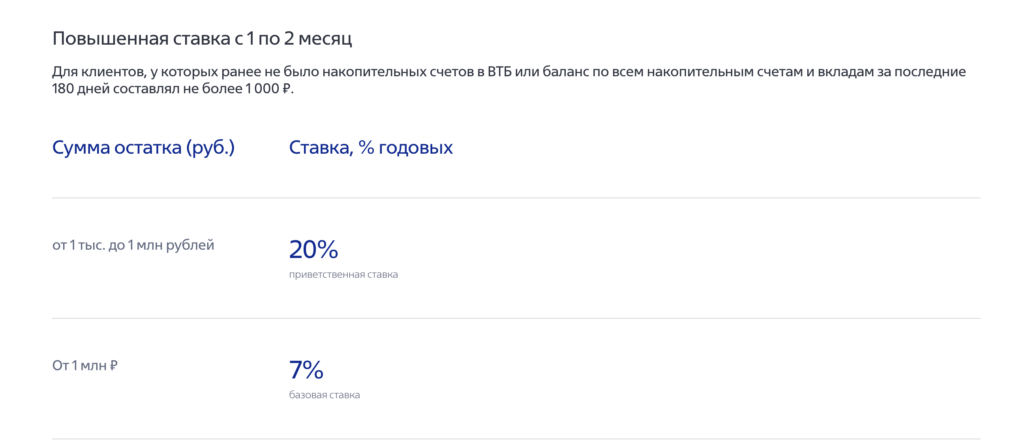

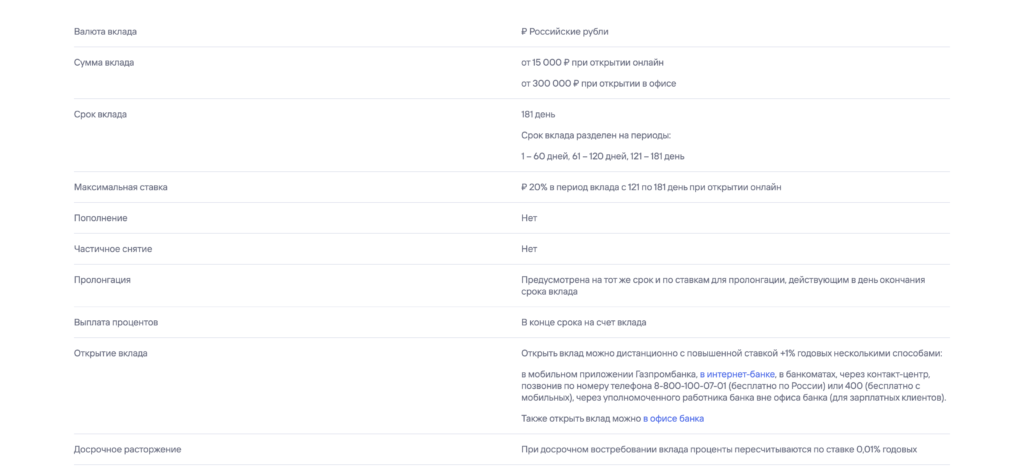

5.Газпромбанк:

Газпромбанк предлагает ставки до 18% годовых по вкладам на различные сроки. Банк также предоставляет возможность открытия вкладов как в рублях, так и в иностранной валюте, что может быть удобно для клиентов, желающих диверсифицировать свои сбережения.

Условия для надбавок: Для получения повышенной ставки требуется выполнение дополнительных условий, таких как внесение новых средств от 100 000 рублей или подключение к пакету услуг.

Ограничение на снятие: В случае досрочного снятия средств ставка может быть снижена до минимальных значений, вплоть до 0,01%, что фактически обнуляет доходность(

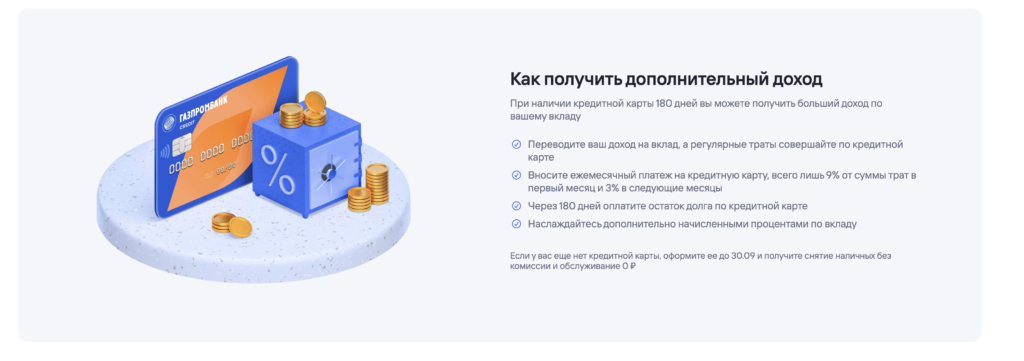

Ну и почти сразу Газпром намекает, что чтобы собрать максимум, нужно открыть кредитку и ей активно пользоваться. Стоит ли говорить, что весь расчет на то, чтобы вас на неё подсадить?

Как видите, для получения максимальной выгоды от вкладов нужно внимательно изучать все детали и учитывать возможные скрытые расходы.

Итого список минусов, которые вы получаете

Высокий доход только на первые месяцы:

Многие банки предлагают заманчивые проценты, но они действуют только на первые 3-6 месяцев. После этого ставка может резко снизиться, и вы останетесь с обычным доходом, который далеко не так впечатляет, как обещанный изначально.

Предложение только на новые деньги:

Высокие ставки часто доступны только для новых средств, то есть для денег, которые вы вносите впервые или добавляете на счет сверх уже имеющейся суммы. Если вы просто продлеваете существующий вклад, ставка может быть гораздо ниже.

Обязательная подписка на услуги:

Для получения максимальной ставки банки иногда требуют, чтобы вы оформили дополнительный пакет услуг — например, премиальную карту или инвестиционный продукт. Эти услуги могут оказаться платными или ненужными, что увеличит ваши расходы.

Сложности с пополнением и снятием:

У некоторых вкладов есть ограничения на пополнение или частичное снятие средств. Это может ограничить вашу финансовую гибкость, если вдруг понадобится доступ к деньгам раньше срока.

Снижение ставки при автоматическом продлении:

Если вклад автоматически продлевается на новый срок, банк может снизить процентную ставку без вашего согласия. Это может произойти, если вы не следите за условиями или забываете проверить, что именно вам предлагают при продлении.

Штрафы за досрочное снятие:

Если вам срочно понадобятся деньги и вы решите закрыть вклад раньше срока, будьте готовы к потерям. Во многих случаях банк начислит проценты по минимальной ставке или вообще не начислит их, что значительно снизит ожидаемую прибыль.

Ограниченные предложения по срокам и суммам:

Некоторые высокие ставки доступны только при условии внесения крупной суммы или открытия вклада на определенный срок, например, на 1 год или больше. Если вы не соответствуете этим условиям, ставка может быть значительно ниже.

Эти подводные камни могут сильно повлиять на вашу итоговую доходность, поэтому всегда внимательно читайте условия вклада и учитывайте возможные риски перед тем, как подписывать договор.

Несмотря на привлекательные обещания высоких процентных ставок, вклады в 2024 году далеко не всегда оказываются такой выгодной идеей, как кажется на первый взгляд. Многие банки предлагают заманчивые проценты только на первые месяцы или требуют подключения дорогостоящих услуг, что может значительно снизить вашу реальную доходность. Если вы ищете более стабильный и выгодный способ вложения средств, есть гораздо лучшая альтернатива — облигации.

Облигации — лучшая альтернатива. Сравните сами!

Облигации — это долговые ценные бумаги, которые выпускают компании или государство, чтобы привлечь деньги. Когда вы покупаете облигацию, вы фактически одалживаете свои деньги эмитенту (государству или компании) на определенный срок. Взамен вам обещают выплатить фиксированный доход (проценты) и вернуть основную сумму долга в конце срока.

В отличии от акций, они не являются высокорисковым инструментом, и при их покупке доходность обеспечивается государством. А перед вкладами плюсов гораздо больше.

Преимущества облигаций перед вкладами:

Фиксированный доход на длительный срок: В отличие от вкладов, где высокая ставка может действовать только несколько месяцев, облигации позволяют зафиксировать доходность на весь срок действия бумаги, который может составлять несколько лет.

Отсутствие дополнительных условий: Для получения дохода по облигациям не нужно подключать никакие дополнительные услуги или платить за них.

Гибкость в выборе сроков и доходности: На рынке можно найти облигации с различными сроками погашения — от нескольких месяцев до десятков лет. Вы сами выбираете, на какой срок и под какой процент вы готовы вложить свои деньги.

Государственные гарантии: При покупке государственных облигаций (например, ОФЗ — облигации федерального займа) вы можете быть уверены в возврате своих средств и выплате процентов, так как такие облигации поддерживаются государством.

Возможность продать в любой момент: Если вам нужно получить деньги раньше срока, вы можете продать облигации на вторичном рынке. И не лишитесь доходности, которую они принесли за это время.

Конкретные примеры государственных облигаций:

А вот несколько конкретных примеров государственных облигаций с высокой доходностью, доступных в 2024 году:

ОФЗ-ПД 26240 (облигации федерального займа с постоянным доходом)

Доходность: 18,35% годовых.

Срок погашения: 1 год.

Купоны: Выплачиваются два раза в год.

Минимальная сумма вложения: Обычно от 1 000 рублей.

ОФЗ-ПД 26241:

Доходность: 18,09% годовых.

Срок погашения: 2 года.

Купоны: Выплачиваются два раза в год.

Минимальная сумма вложения: от 1 000 рублей.

ОФЗ-ПД 26242:

Доходность: 17,42% годовых.

Срок погашения: 3 года.

Купоны: Выплачиваются два раза в год.

Минимальная сумма вложения: от 1 000 рублей.

Эти облигации предоставляют возможность зафиксировать доход на весь срок действия, что делает их более предсказуемыми по сравнению с банковскими вкладами, где высокие ставки могут быть ограничены по времени. Более того, такие инвестиции поддерживаются государством, что фактически снимает риск потерять вложения.

Переход на облигации — это разумный шаг для тех, кто хочет зафиксировать доходность на длительный срок без лишних условий и непредвиденных расходов. Они предлагают большую стабильность и гибкость по сравнению с банковскими вкладами, делая их лучшим выбором для долгосрочных инвестиций.

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

Комментариев пока нет.