Бывают вклады на А — Альфа банк обещает до 21% годовых. Бывают на В — ВТБ предлагает 18%. А бывают вклады на «Ё» — когда ты купился на рекламу, и теперь жалеешь, что не хранил деньги под подушкой.

С тех пор как в августе взлетели процентные ставки, банки буквально обрушили на нас шквал рекламы. Везде сулят золотые горы — аж 18% годовых! Ну разве не чудо? Но не спешите радоваться: за этими цифрами скрывается нечто большее, чем просто щедрость банков. Давайте разберемся, что на самом деле предлагают банки и насколько выгодно играть в эту игру.

Когда вы кладете деньги на вклад, банк не просто хранит их. Он выдает эти деньги в виде кредитов под более высокий процент. Например, вы получаете 15% годовых, а заемщик, которому банк выдал ваши деньги, платит банку 30%. Разница идет банку в карман. Кроме того, банки зарабатывают на валютных курсах. В итоге, ваш вклад — это источник дохода для банка, а вы получаете лишь небольшую долю от этой прибыли.

Почему сейчас такой большой процент?

В августе 2024 года Центробанк поднял ключевую ставку, чтобы обуздать инфляцию. Ставка подскочила с 7,5% до 18%! Банки вынуждены были тоже поднять проценты по вкладам, чтобы привлечь деньги клиентов, так как кредиты стали намного дороже.

Ключевая ставка — это цена, по которой банки берут деньги у ЦБ. Чем она выше, тем больше банки платят, и тем больше они хотят привлечь ваши деньги, предлагая высокие проценты по вкладам. Но не стоит обольщаться — это не щедрость, а вынужденный ход в суровых условиях. А вы уверены, что вам выгодно в этом участвовать?

В чем подвох?

Первое, что нужно узнать: останутся ли эти проценты, если Центробанк снизит ставку. Банки здесь честны — они выплатят обещанное. Но вот загвоздка: высокие проценты действуют только 1-3 месяца. А потом — уже не так сладко. К этому моменту вы уже клиент, ваши деньги у них, и банк постарается удержать вас другими предложениями.

Теперь конкретика. Давайте посмотрим на самые популярные предложения по вкладам от топ-5 банков России прямо сейчас.

Есть ли плюсы? Что вам предлагают и подводные камни

Теперь, когда вы понимаете, что такое банковский вклад и как он работает для банка, давайте рассмотрим, какие плюсы предлагают вклады в различных банках.

У некоторых банков есть вклады с капитализацией. Это когда проценты, которые вам начисляют каждый месяц или год, добавляются к основной сумме вклада, и в следующий период вы получаете проценты уже на эту увеличенную сумму.

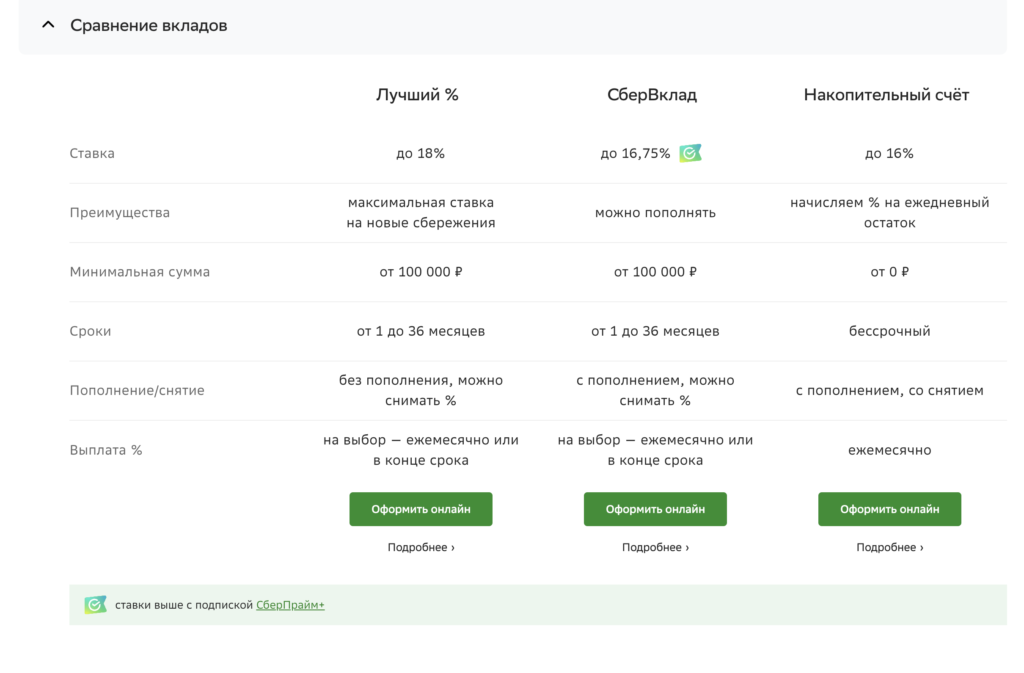

1. Сбербанк:

Сбербанк предлагает вклады с процентной ставкой до 18% годовых. Можно выбрать между ежемесячными выплатами или капитализацией процентов. Сроки — от 3 месяцев до 3 лет, так что выбор довольно гибкий, под разные нужды. Кажется выгодным, да?

А теперь о чем банк предлагает не сообщать:

⛔️ Высокие ставки, до 16% годовых, доступны только для новых денег. Для получения этих ставок необходимо открыть вклад от 100 000 рублей. Если вы продлеваете уже существующий вклад, ставка будет значительно ниже.

⛔️ Высокие ставки действуют на срок от 3 до 9 месяцев, после чего ставка снижается до стандартной.

⛔️ Для получения максимальной ставки, например, до 16%, требуется подписка на «Сбер Прайм», которая стоит 199 рублей в месяц

Это помимо того, что напоминаю, деньги нельзя снять когда удобно. Иначе весь доход сгорит.

Дальше посмотрим конкурентов, идем в Т-банк.

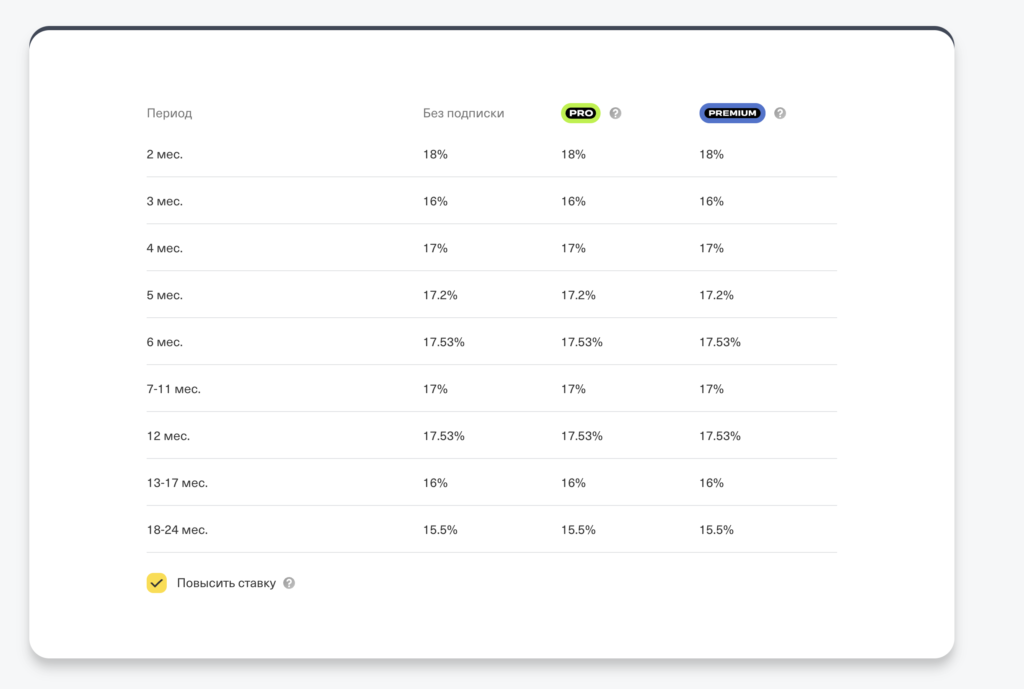

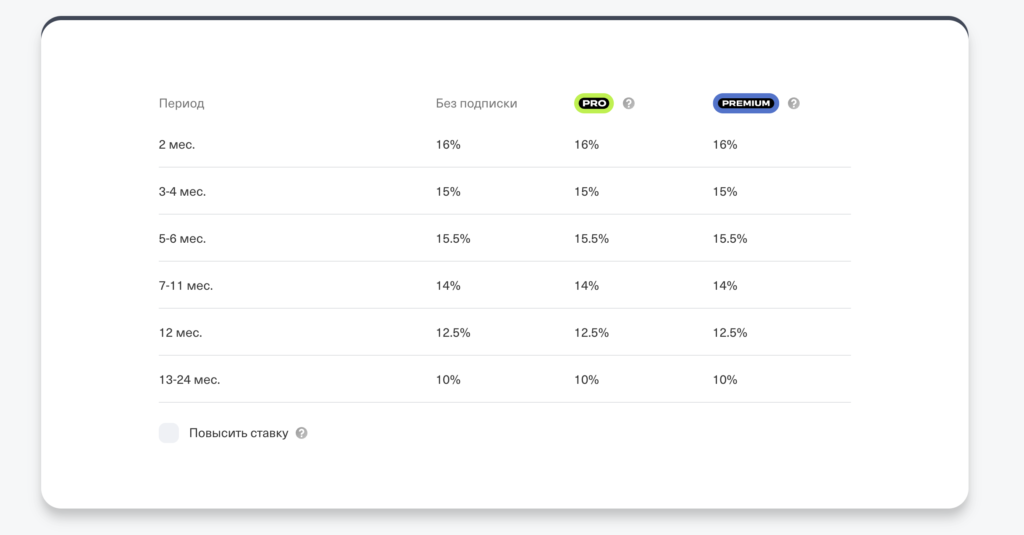

2. Т-Банк:

Тинькофф Банк обещает до 18,5% годовых. Плюс — все управляется через мобильное приложение, в офис ходить не надо. Есть выбор сроков и удобные условия для пополнения и частичного снятия.

Как увидите ниже, галочка внизу сразу снимает 2%. Это возможность «доложить» средства на вклад. Которую банк забирает.

А вот ещё минусы:

⛔️ Чтобы получить 18,5%, может понадобиться оформить премиальную карту «Tinkoff Black», обслуживание которой стоит 990 рублей в месяц, если не выполнены условия для бесплатного обслуживания.

⛔️ В некоторых вкладах пополнять или снимать деньги можно, но с риском потери процентной ставки.

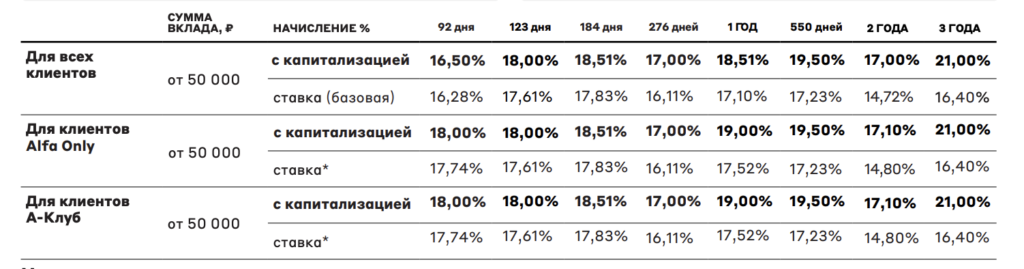

3. Альфа-Банк:

Альфа-Банк предлагает вклады с процентной ставкой до 21% годовых! Чуть ли не лучшее предложение на рынке — по крайней мере, изначально так кажется. Есть варианты с пополнением и капитализацией процентов. Для премиальных клиентов — дополнительные бонусы и повышенные ставки.

Ну и вот то, что не на поверхности. Хотя в Альфе это скрывают меньше:

⛔️ Ставки до 19,5% доступны только для клиентов Alfa Private, и это может потребовать платного обслуживания в зависимости от вашего капитала.

⛔️ Если вклад продлевается автоматически, ставка может снизиться на 1-3%.

⛔️ Высокие ставки доступны только при вкладе от 50 000 рублей на срок от 3 месяцев.

Можете конечно воспользоваться и получить 21%. Для этого станьте клиентом и на 3 года забудьте о своих деньгах.

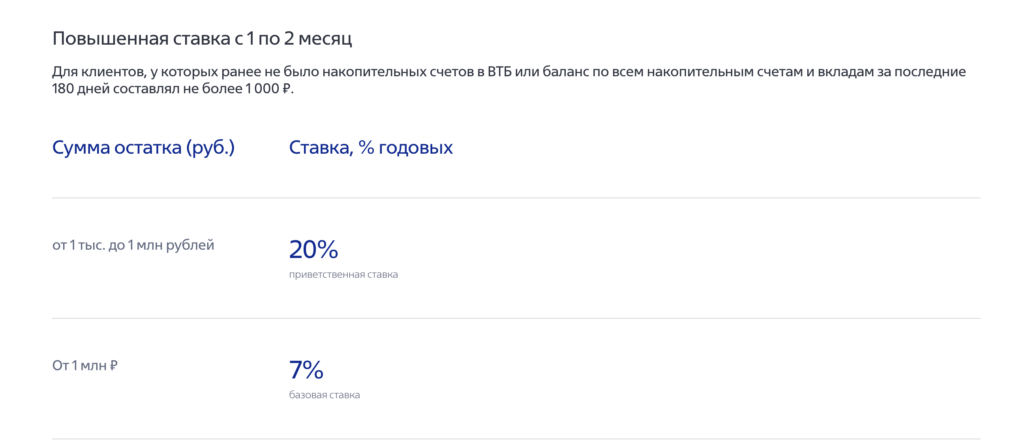

4. ВТБ:

ВТБ предлагает вклады с доходностью до 18% годовых. Открыть вклад можно онлайн. Для пенсионеров и владельцев премиальных карт предусмотрены дополнительные бонусы. Доступны разные сроки вкладов, есть продукты с возможностью пополнения.

Но тут ребята вообще не скрывают, что это только на первые 3 месяца. А потом вас ждет вот это:

Как итог:

⛔️ 18% годовых доступны только на первые 3-6 месяцев.

⛔️ Высокие ставки действуют только на «новые деньги». Если просто продлеваете вклад, ставка будет ниже.

⛔️ Пользоваться услугами банка тоже придется

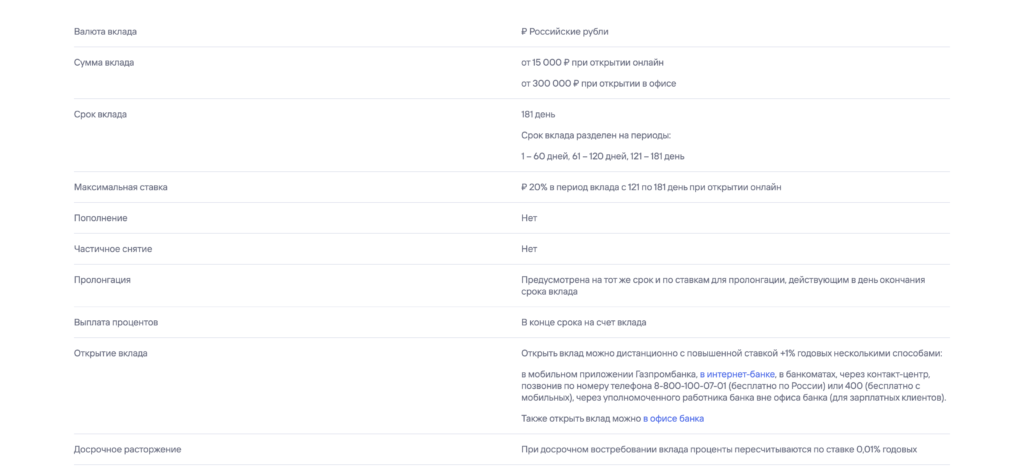

5.Газпромбанк:

Газпромбанк обещает ставки до 18% годовых на вклады с разными сроками. Можно открыть вклад в рублях или в иностранной валюте, если хотите диверсифицировать свои сбережения.

И такая же история с подводными камнями:

⛔️ Чтобы получить повышенную ставку, нужно внести от 100 000 рублей новых средств или подключить пакет услуг.

⛔️ при досрочном снятии ставка может упасть до 0,01%, фактически обнуляя вашу доходность.

Ну и почти сразу Газпром намекает, что чтобы собрать максимум, нужно открыть кредитку и ей активно пользоваться. Стоит ли говорить, что весь расчет на то, чтобы вас на неё подсадить?

Как видите, для получения максимальной выгоды от вкладов нужно внимательно изучать все детали и учитывать возможные скрытые расходы.

Для тех, кто пролистал, или ждет краткого итога. Если вы хоть краем уха задумались о том, чтобы открыть вклад, перечитайте информацию ниже.

Итоговые минусы банковских вкладов

⛔️ Высокий доход только сначала — проценты часто снижаются через 3-6 месяцев

⛔️ Только для новых денег — высокие ставки доступны только на новые вклады.

⛔️ Подписка на услуги — максимальные ставки требуют дополнительных, часто ненужных, подписок.

⛔️ Ограничения на пополнение и снятие — не всегда можно свободно пополнять или снимать деньги.

⛔️ Снижение ставки при продлении — при автоматическом продлении ставка может снизиться.

⛔️ Штрафы за досрочное снятие — досрочное закрытие может обнулить ваш доход.

⛔️ Ограниченные условия — высокие ставки требуют крупных сумм или длительных сроков.

В 2025 году вклады кажутся заманчивыми, но далеко не всегда выгодными. Высокие проценты часто краткосрочны, а условия могут скрывать дополнительные расходы. Если хотите стабильности и большей выгоды, лучше обратить внимание на облигации.

Если вы ищете более стабильный и выгодный способ вложения средств, есть гораздо лучшая альтернатива — облигации и акции.

Облигации — альтернатива, которую стоит рассмотреть. Сравните сами!

Облигации — это ценные бумаги, которые выпускают компании или государство. Вы как бы одалживаете им свои деньги на определенный срок, а они обязуются вернуть долг с процентами. В отличие от акций, облигации менее рискованны, и их доходность часто гарантируется государством. По сравнению с вкладами, у них гораздо больше плюсов.

Преимущества облигаций перед вкладами:

✅ Фиксированный доход на долгий срок

Облигации обеспечивают стабильную доходность на весь срок, в отличие от вкладов, где высокие ставки часто временные.

✅ Без лишних условий

Для дохода по облигациям не нужны дополнительные услуги.

✅ Гибкость:

Можно выбрать облигации с разными сроками и процентами, подходящими именно вам.

✅ Государственные гарантии:

Государственные облигации (например, ОФЗ) надежно защищены.

✅ Ликвидность:

Можно продать облигации до срока и сохранить заработанные проценты.

Тут, надеюсь, всем очевидно, что облигации — это гораздо более адекватное вложения денег. С фиксированным доходом и минимальными рисками, особенно по сравнению с краткосрочными банковскими вкладами.

Конкретные примеры государственных облигаций:

Вот несколько примеров государственных облигаций с хорошей доходностью в 2024 году:

- ОФЗ-ПД 26240: 18,35% годовых, срок — 1 год, купоны выплачиваются дважды в год. Минимальная сумма — 1 000 рублей.

- ОФЗ-ПД 26241: 18,09% годовых, срок — 2 года, купоны дважды в год. Минимальная сумма — 1 000 рублей.

- ОФЗ-ПД 26242: 17,42% годовых, срок — 3 года, купоны дважды в год. Минимальная сумма — 1 000 рублей.

Вот такие облигации дают возможность зафиксировать доход на весь срок действия, что делает их более предсказуемыми по сравнению с банковскими вкладами. Более того, такие инвестиции поддерживаются государством, что фактически снимает риск потерять вложения.

Акции — высокодоходный инструмент для тех, кто готов к риску:

Акции — это долевые ценные бумаги, которые делают вас совладельцем компании. Покупая акции, вы приобретаете долю в бизнесе, и ваша прибыль зависит от успеха компании.

✅ Акции могут принести куда больше, чем вклады и облигации, если компания идет в гору. 20-30% годовых — норма, а если заходить в такой цикл, как сейчас, можно делать и 50-70%

✅ Компании регулярно делятся прибылью с акционерами через дивиденды — это такие «премии», которые вы получаете дополнительно к росту акций.

✅ Держите акции подольше. На дистанции почти все растут в цене. Отличный вариант, если думаете на несколько лет вперед.

✅ Акции можно продать в любой момент, если нужно быстро получить деньги или ситуация на рынке поменялась.

Вывод:

Ставим вкладам твердую тройку с минусом, и пользуемся только если просто лень делать что-то другое. Закиньте на пару месяцев, если деньги и так лежат в этом банке и не потребуют подключения доп.услуг.

Если не хотите разбираться в инвестициях, хотите вложить и забыть — просто купите облигации федерального займа. Доходность — гарантирована, выплаты заранее известны, и деньги с прибылью можно вывести в любой момент.

А если хотите максимизировать свой инвесторский доход, добро пожаловать в акции! Особенно если у вас ещё нет миллионов, и деньги нужно активно преумножать.

Чтобы не пропускать наши статьи, подпишитесь на наш Telegram-канал TrendUp вещает: ссылка >

P.S. в TrendUp есть бесплатный 2-дневный практикум для тех, кто хочет сделать биржу дополнительным источником дохода.

За 2 вечера вы узнаете:

— Как получать от 30 000 до 150 000₽ ежемесячно с помощью простых торговых стратегий

— Почему именно сейчас лучшее время для входа на российский рынок

— Как избежать 5 главных ошибок начинающих инвесторов и сохранить свой капитал

— Какие инструменты позволяют получать в 2-3 раза больше, чем ставка по вкладу🎁 БОНУС: Готовый алгоритм заработка на бирже с гарантированным результатом

👉 Регистрируйтесь по ссылке https://trendup.pro/invest_2days/

PS: Даже из обычной зарплаты можно выжать максимум, если знать правильные инструменты. Научим вас этому за 2 вечера.

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

игорь вертибутылкин

2 сен. 19:48

TrendUp Еремин

2 сен. 20:34

Петр М

2 сен. 20:21

Артур

2 сен. 20:32

Давид Канке

3 сен. 08:41

Игорь Викторович

3 сен. 16:55

юрий

6 сен. 01:58

юрий

6 сен. 01:52