Прежде чем говорить о вкладах и надежных банках давайте разберем, почему ключевая ставка теперь 20%.

Зачем ЦБ поднимает ставку?

Эта ожидаемая мера. И в данной ситуации необходимая.

Ставка выросла, чтобы курс рубля был стабильнее (если бы ключевая ставка осталась прежней, доллар мы бы увидели уже по другой цене), а инфляция пошла вниз.

Начнем с того, что кэш (будь то электронный или наличный вид) — самый лучший актив во времена кризисов и неопределенностей. Можно даже сказать самый востребованный. Повышение спроса на кэш увеличивает стоимость денег, увеличивает инфляцию. Поэтому следующим шагом Центробанк увеличил размер ключевой ставки.

Рост спроса на ваши кровные не мешает одновременной девальвации. Это происходит, потому что спрос на иностранную валюту гораздо выше, чем на рубль.

К чему может привести высокая инфляция?

Наглядно изобразили ниже

Но у России есть все шансы выбраться из этого. Как?

- Убрать налоги

- Дать отсрочку по кредитам

- Выдать людям пособие

- Выделить бюджет на поддержание бизнеса

- Срочно развивать сельское хозяйство

- Срочно развивать IT

- Сделать BuyBack

И уже правительство вносят рассматривают некоторые из этих вариантов, но однозначных законов пока не принято.

Почему банковские вклады — зло?

Теперь медленно переходим к банковским вкладам. Раз Центральный Банк российской Федерации поднял ключевую ставку, значит и проценты по вкладам взлетят. Сбербанк, ВТБ, Альфа Банк и другие их “коллеги” уже откорректировали проценты. И обещают они все около 20% годовых. Теперь объясню свое мнение касательно этой ситуации. Я считаю, что высокие проценты в банковских вкладах — это смерть вашим деньгам

Почему нет смысла сейчас инвестировать деньги в банковские вклады?

- Банковский вклад — это заморозка денег. Они у вас просто лежат и вы упускаете возможности плюс рискуешь тем, что с банком может произойти все, что угодно. Деньги лежат, а вы упускаете момент покупки каких-нибудь выгодных акций. недвижимости, создания своего собственного бизнеса или других активов. Денег нет. Вы их заморозили.

- В ситуации неопределенности ваши деньги лежат у кого-то и вы никак не контролируете процесс.

- Вам обещают 20%-ую ставку, а инфляция сейчас будет гораздо выше. Вы даже не сохраните деньги или сохраните в виде бумажек. Вас это устраивает? Меня нет

Куда распределить деньги, если не вклады?

Лучшее, что можно сейчас сделать — искать активы. Я не призываю к этому, но как вариант могут подойти акции (если уметь выбирать с умом). Можно рассматривать покупку напрямую бизнеса, если у вас есть навыки и опыт в этом. Для хранения можно рассмотреть инвестиции в золото.

Какой банк сейчас самый надежный?

В каком банке сейчас безопаснее всего хранить деньги? Этот вопрос мы получили не один раз за последнее время. Ответ на него простой. В любом российском банке. Если переживаете, то разделите деньги по частям в разных банках, т.е. не кладите все яйца в одну корзину.

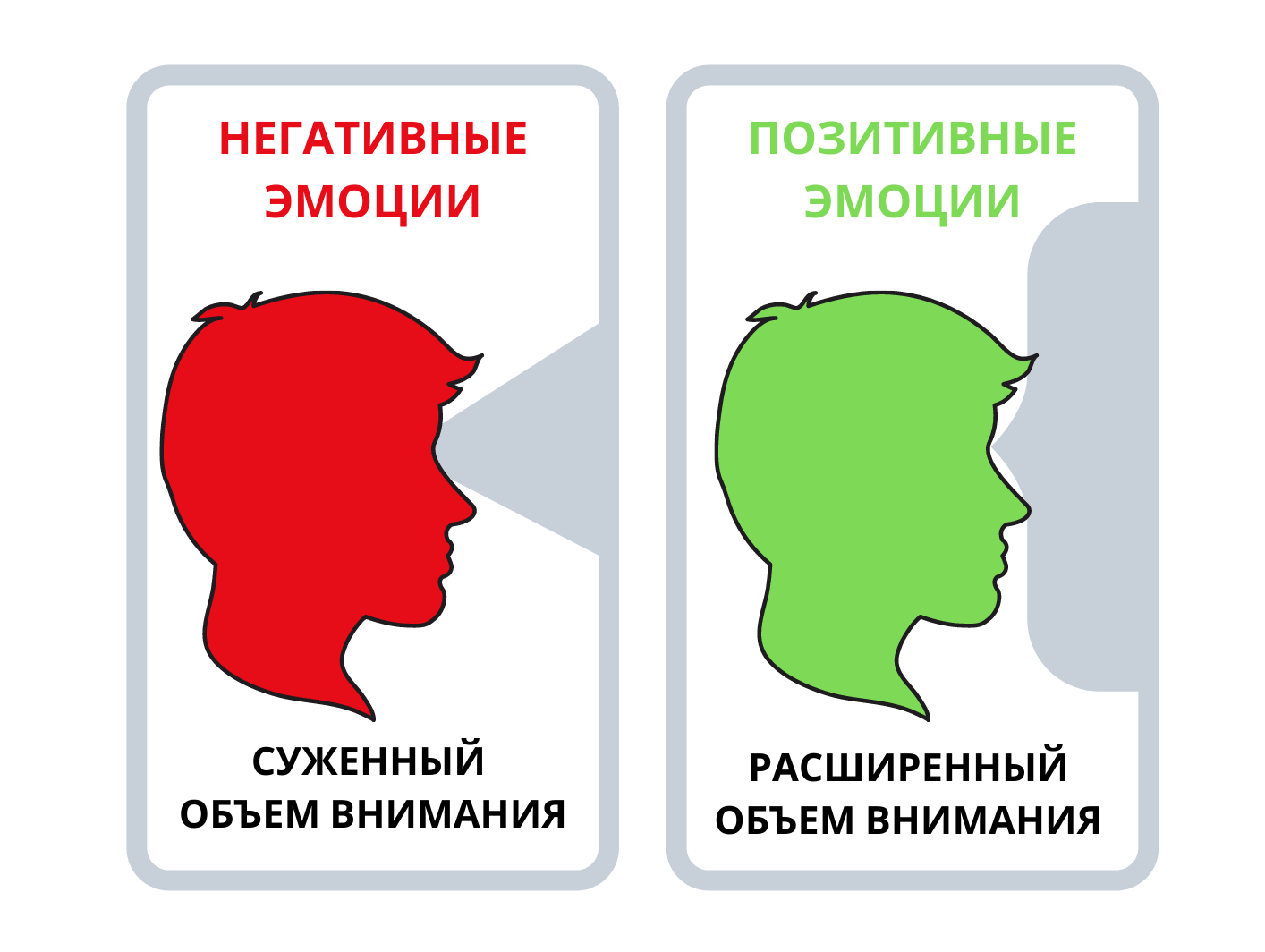

Как действовать в кризисы?

Во времена экономических кризисов или других потрясений придерживайтесь самого важного правила — не паниковать. Когда вы принимаете решение в обычном состоянии, ваш объем внимания расширен. При панике — сужен.

В спокойном состоянии у вас есть преимущество — возможность сместить фокус. Так что все важные действия старайтесь совершать без паники.

Начните с мини-курса «10 лайфхаков в инвестициях и трейдинге»

Мини курс состоит из 3х уроков по 5-7 минут.ТОП-эксперт TrendUp Михаил Юрин ответил на самые популярные вопросы начинающих, а также поделился своими лайфхаками, которые помогут забрать первую прибыль!

— Как получить 52 000 рублей от государства на инвестиции?

— Сколько сделок нужно совершать в неделю, чтобы получить качественный результат?

— С чего начать знакомство с инвестициями и трейдингом?Ответы на эти вопросы уже в мини-курсе.

Как посмотреть?

Переходите по ссылке

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

Дмитрий Карнач

3 мар. 21:44

Людмила

4 мар. 03:58

Пользователь удалён

4 мар. 07:53

Пользователь удалён

4 мар. 05:58

Алексей

4 мар. 07:06

Пользователь удалён

4 мар. 07:55

Виктор

4 мар. 08:59

Иванов Дмитрий Геннадьевич

4 мар. 11:16

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Пользователь удалён

5 мар. 17:08

Вячеслав Денисов

7 мар. 13:25