Только в прошлом году в правительстве заговорили о введении элементов финансовой грамотности в российских школах. Исторически данная тема обходилась стороной, и, будем откровенны, в отечественном менталитете не закреплены навыки эффективного управления своими деньгами. Основы финансовой грамотности помогут вам систематизировать свои финансовые потоки и научиться приумножать капитал.

10 правил управления деньгами

1. Берите бюджет под контроль

Бессистемное обращение с деньгами приводит к их постоянной нехватке и невозможности на что-то быстро накопить. Начните с того, чтобы разобраться:

- На что уходят деньги.

- Где можно оптимизировать расходы.

- Как распределять доход.

На практике можно составлять перечень ежемесячных затрат в табличке или вбивать всё в приложение по учёту расходов, например: Monefy, Дзен-мани или CoinKeeper.

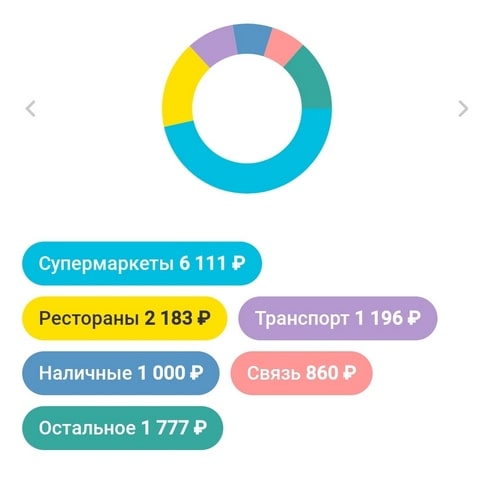

Кстати, многие банковские приложения имеют раздел с аналитикой затрат. Все платежи автоматически распределяются по категориям, и можно наглядно увидеть, куда уходят деньги.

Так это выглядит в приложении банка «Тинькофф»:

Разобравшись в статьях расходов, нужно понять, какие направления не являются жизненно важными, но забирают большую долю бюджета. Сюда относятся частые посещения кофеен, поездки на такси, покупки ненужных продуктов и пр. Совсем не обязательно отказывать себе во всём, но хотя бы частично сэкономить на этом можно. Впрочем, к этой теме мы ещё вернёмся.

Теперь осталось определиться, как распределять ежемесячный бюджет. Можно делить доходы на 4 составляющие:

- Необходимые нужды: еда, коммунальные услуги, проезд, лекарства.

- Разовые покупки.

- Развлечения.

- Сбережения.

Куда и сколько направить средств — решать вам, исходя из уровня дохода. Например, 50 % зарплаты можно направить на товары и услуги первой необходимости, а остальное распределить равными долями. Главное — приучить себя планировать бюджет и не выходить из заданных рамок по каждому направлению.

2. Финансовые инструменты

Деньги должны работать! То, что откладывается или просто остаётся с каждой зарплаты, фактически лежит без дела и постепенно снижает свою покупательную способность. Да-да, речь об инфляции: сегодня за условные 500 тыс. руб вы можете купить неплохую подержанную иномарку, а через год этих денег хватит только на неплохую подержанную Ладу.

Один из способов защиты от инфляции — это инвестиции. И проще всего сегодня использовать такие финансовые инструменты:

- Банковские вклады. Они традиционно относятся к надёжным способам инвестирования с прогнозируемой доходностью. Единственный минус — невысокие ставки, которые обычно ниже официальной инфляции.

- Золото и другие драгметаллы. Консервативно настроенные граждане инвестируют в физические активы, и особой популярностью пользуется золото. Этот металл тоже имеет свойство постепенно дорожать, но исторически его доходность тоже не всегда превышает инфляцию, да и держать его придётся долго, чтобы выйти в ощутимый плюс.

- Биржевые инструменты. Для долгосрочного хранения денег подходят акции, облигации и фонды. Наименьшие риски несут в себе облигации, особенно ОФЗ: надёжно, прогнозируемая доходность и процент прибыли обычно на несколько пунктов выше, чем у вкладов. Акции требуют грамотного отбора и учёта биржевых рисков — котировки могут надолго просесть, например, из-за политических причин, включая санкции.

Стоит ли вкладываться в инвестиционные монеты

Подробнее: Что означают санкции против НРД

Что выбрать — зависит от ваших текущих целей. Копите на что-то конкретное и примерно знаете, когда соберётся нужная сумма, — ускорьте процесс, открыв банковский вклад и/или купив облигации. Если хотите просто пустить в работу сбережения, можно собрать портфель из надёжных дивидендных акций и подстраховать его облигациями.

3. Осторожнее с мошенниками

Основы финансовой грамотности в обязательном порядке должны предполагать умение распознать мошенников, которые всегда непрочь заработать на доверчивых гражданах.

К сожалению, тысячи россиян даже в 2022 году продолжают переводить деньги простым телефонным «разводилам», диктовать им данные карты и называть пароли. ЭТОГО ДЕЛАТЬ НЕЛЬЗЯ! Сотрудники банка никогда не запросят у вас такую информацию. Если поступил подобный подозрительный звонок, положите трубку и перезвоните на горячую линию вашего банка.

Внимательнее нужно быть и с сомнительными инвестиционными предложениями и откровенными финансовыми пирамидами. Такие организации играют на желании вкладчиков получить баснословные проценты, ничего не делая. Достаточно просто доверить свои финансы и волшебным способом они будут преумножаться.

Что отличает мошенников от реальной инвестиционной компании или брокера:

- Обещания доходности, которая в разы превышает прибыль от традиционных вложений.

- Отсутствие прозрачности: непонятно, как именно будут преумножаться деньги.

- Ваша выгода должна расти пропорционально привлечённым участникам.

- Даются гарантии дохода, чего не может делать ни один финансовый управляющий.

Перед принятием решения, связываться с определённой компанией или нет, не действуйте на эмоциях. ОБЯЗАТЕЛЬНО проверьте её благонадежность: информация о юрлице (как давно зарегистрировано, что с уставным капиталом, сколько учредителей), наличие лицензии на инвестиционную и брокерскую деятельность, отчётная документация в открытом доступе, отзывы о работе с компанией.

4. Диверсификация

Итак, вы стали на путь финансовой грамотности и решили инвестировать свои деньги. На старте важно познакомиться с важным правилом — «не держите все яйца в одной корзине». Речь о том, что весь капитал не стоит вкладывать в исключительно одно направление, особенно если речь идёт о фондовом рынке.

Формируйте инвестиционный портфель из разных видов ценных бумаг максимально различных по секторам экономики, рынкам и валютам. Наличие в портфеле малосвязанных друг с другом активов позволит создать защиту от рисков, связанных с просадками по отдельным компаниям или отраслям.

Инвестиционный портфель не должен быть зависимым только от одного типа активов!

Таким образом, если вы распределили капитал по акциям нескольких компаний, и одна из них ушла в просадку, то за счёт доходности остальных ваш портфель не сильно пострадает.

На практике диверсификация может выглядеть так:

- В одну компанию вкладываем не более 10 % капитала.

- В один сектор — не более 20 %.

5. Откладывайте правильно

Копить деньги — это не просто отправлять в стол те средства, которые у вас остались с предыдущей зарплаты. Здесь снова важен системный подход и постановка финансовых целей.

Мы уже знаем, что на накопления лучше сразу выделять фиксированный процент дохода. Благодаря этому вы будете иметь чёткое представление, когда будет собрана нужная сумма. Отсюда вытекает и необходимость чётко ставить перед собой цель накоплений: отлично мотивирует думать о том, на что будут потрачены деньги.

Итак, вы знаете, сколько денег вам нужно, и осталось только подтолкнуть процесс, используя правильные «копилки». Здесь подойдут финансовые инструменты с низкими рисками и прогнозируемой доходностью:

- Карты с процентом на остаток.

- Банковские вклады и накопительные счета.

- Облигации.

- Акции и фонды при условии, что в этот период рынок «не штормит».

Подробно эту тему мы рассматривали здесь:Как эффективно копить деньги в 2022 году

6. Подушка безопасности

Представители старшего поколения, даже не изучая основы финансовой грамотности, часто обеспечивают денежный запас на «чёрный день». Об этом особенно важно позаботиться перед тем, как начать инвестировать.

Подушка безопасности — это сумма, которой вам должно хватить на 3-4 месяца для затрат первой необходимости. Это нужно для готовности к кризисам, потере работы или незапланированным тратам. В случае, если вы окажитесь в сложной ситуации, не придётся брать деньги из «копилки», продавать активы, влезать в долги и кредиты.

Ваши единственные деньги не должны уходить в инвестиции, позаботьтесь о подстраховке.

7. Обучение

Вы читаете эту статью, а значит уже на верном пути к постижению основ финансовой грамотности. Продолжайте развиваться в этом направлении, выделяя хотя бы 10-15 минут в день на изучение соцсетей на эту тематику, а в идеале и на чтение книг.

Это поможет выработать полезные финансовые привычки и в целом изменить своё отношение к деньгам. Плюс возможно вы откроете для себя новые интересные направления заработка такие, как трейдинг, где обучение ещё более необходимо.

Пользуясь случаем, наша команда рекомендует ознакомиться с бесплатным 3-дневным курсом «Быстрый старт в трейдинге». Это образовательная программа разработана специально для новичков с целью выработки конкретных навыков трейдера, которые можно сразу же применять в торговле. Бонусами идут удобные чек-листы для вхождения в сделку, настройки уведомлений о смене тренда и выбора индикаторов.

8. Кредит только по необходимости

Кредит — удобный инструмент для заёмщика и даже полезный для экономики. Но отправляясь в банк, держите у себя в голове, что вы идёте брать в долг, да ещё и не самый выгодный — возвращать придётся больше основного займа.

Мы не осуждаем кредиты, особенно в ситуациях, когда заёмщики полностью осознают своё решение и кредитуются «не во вред». Например, ипотека по адекватной ставке в долгосрочной перспективе может быть выгодным решением с учётом роста цен на недвижимость. Другая ситуация, когда заёмщик «подсаживается» на кредиты, и бездумно влезает в долги ради покупки, на которую можно накопить за несколько месяцев, или вообще на ненужные предметы роскоши.

Если можно немного потерпеть — лучше накопить, чем жить в долг!

9. Оптимизация трат

Здесь закрепим мысль из пункта №1, где мы говорили о контроле расходов. Самым сложным вопросом здесь выступает, как быть если денег не хватает. Его можно попытаться проработать на этапе анализа ежемесячных статей расходов. Здесь выделяем всё, на чём можно сэкономить, включая развлечения, походы в рестораны, частые поездки на такси, регулярные покупки вкусностей и прочее. По возможности не отказывайте себе абсолютно во всём: где-то можно подсократить расходы, а что-то можно заменить на более дешёвые или бесплатные альтернативы.

В процессе проработки расходов часто обнаруживаются совсем ненужные вещи, за которые вы продолжаете платить: старые подписки, слишком дорогой тариф связи или автоматические донаты.

Бывает и такое, что разбираясь в собственных финансах, вы можете прийти к выводу, что денег всё равно катастрофически не хватает даже со всеми мерами оптимизации. И это может стать триггером к тому, что пора решать вопрос с источниками доходов. Да, требования повысить зарплату или поиск новой работы — это выход из зоны комфорта и стресс, особенно если вы семейный человек. Тут и стоит вспомнить о пункте № 6 «Подушка безопасности», которую нужно хотя бы по чуть-чуть собрать, обеспечив себе безопасный период жизненных перемен.

10. Говорите с детьми о деньгах

Научился сам — обучи другого! Основы финансовой грамотности хорошо развивать с детства, когда лучше всего закрепляется отношение к базовым вещам, включая верное восприятие денег.

Ребёнку важно не только объяснить принципы экономии, но и с малых лет постепенно вводить в курс формирования семейного бюджета. Так во взрослую жизнь он войдёт уже с соответствующими навыками.

Вот ещё несколько воспитательных советов:

- Берите ребёнка с собой в магазин. Здесь можно объяснить, почему вы покупаете именно эти товары, какая доля всех ваших денег на это уходит.

- Объясняйте, зачем вы ходите на работу.

- Научите малыша копить. Начать можно с обычно детской копилки, откуда потом можно будет взять деньги на приятную хотелку.

- Будьте примером. Дети всё впитывают подобно губке, и модель поведения родителя, который ведёт бюджет и планирует накопления, не пройдёт зря.

- Играйте в игры, где задействованы деньги.

- Показывайте мультфильмы с соответствующей тематикой. Даже у «Смешариков» и «Фиксиков» есть отличные серии о финансовой грамотности.

- Учитесь доверять детям в том, что касается их трат.

В конце порекомендуем добавить TrendBook в закладки. Здесь мы регулярно выпускаем материалы из мира финансов, и вы гарантировано сможете расширить свои знания. Спасибо за прочтение!

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

Александр Bruhanov

10 окт. 19:57