Фраза «отложить на что-либо» обычно значит взять часть текущего заработка и отправить в «кубышку» (место хранения денег дома или банковский счёт). Такие пополнения копилки не всегда системные, иногда не имеют цели (просто на чёрный день), а периодически можно позволить себе «взять из отложенных». Наша команда поделится гайдом, как копить деньги и подобрать инструменты для ускорения процесса.

С чего начать

В первую очередь нужно разобраться, насколько ваши доходы покрывают текущие расходы и что остаётся в свободных средствах. Если вы периодически выходите в ноль по итогам месяца, то копить будет труднее, но это не повод для отчаяния — позже приведём несколько практических советов по безболезненной экономии. При наличии постоянного денежного остатка — действуйте!

А теперь о том, как научиться правильному накоплению.

- Скажите себе: «Хочу копить деньги». Нижеописанные действия предполагают некоторые усилия, однако с установкой, что вы делаете полезное дело для себя любимого, будет гораздо проще и интереснее.

- Поставьте цели. Важно знать, зачем вы откладываете и какая сумма вам нужна. Это не только помогает спланировать период накопления, но и на психологическом уровне заряжает мотивацией.

- Заведите привычку/правило откладывать фиксированный процент. Начать можно с 10%, которые вы будете отправлять в условную копилку с каждого дохода (зарплата, оплата заказа, закрытие проекта и пр.). При этом важно делать всё возможное, чтобы не урезать этот процент, а по возможности увеличивать.

- Выберите эффективную копилку. Достичь поставленной цели можно быстрее, если пользоваться одним или несколькими финансовыми инструментами. Так, откладываемые деньги будут не просто ждать своего часа, а постепенно приумножаться.

Вы точно представляете желаемый предмет или услугу, предчувствуете удовольствие от будущей покупки и меньше ленитесь при распределении бюджета.

С уверенностью в стабильности своих доходов будет кстати составить план накопления, что позволит точно знать, когда нужная сумма будет на руках.

Пример: Если откладывать 10% с зарплаты 40 тыс. рублей, то через 5 месяцев вы накопите уже 20 тыс. рублей.

Процесс можно автоматизировать, если при открытии накопительного счёта или вклада подключить автоматическое пополнение.

Где хранить деньги

Чтобы накопить на покупку, конечно, можно использовать укромное место в квартире или отдельный банковский счёт. Но финансовые организации предлагают и более выгодные варианты в зависимости от ваших целей.

Если планируете копить недолго:

- Карта с процентом на остаток. Многие банки предоставляют такую услугу, но это обязательно должна быть отдельная карта, а не та, которой вы расплачиваетесь.

- Накопительный счёт. Самый удобный вариант для недолгосрочных целей. Ежемесячно происходит начисление процентов, а деньги можно свободно снимать в любое время. Процент здесь небольшой, по сравнению со вкладами, и может меняться в зависимости от ключевой ставки. Обращайте внимание на условия, а именно как начисляется процент: на остаток, на среднюю или минимальную сумму.

Снова пример: Каждый месяц мы откладываем те же 10% от 40 тыс. руб, используя накопительный счёт под 7% годовых. В этом случае через 5 месяцев накопится уже 24 354 руб с учётом капитализации.

Если откладываете на дорогую покупку:

- Банковский вклад. Здесь процент годовых повыше и неизменен на весь период, но и снимать деньги можно только после его окончания.

- Облигации. Подходит, если регулярно вы откладываете не менее 1000 руб — это обычная стоимость одной облигации. В этом случае можно выбрать бумаги с разным сроком погашения и доходностью. Выплаты (купоны) будут поступать по графику несколько раз в год. Отличие от вклада в том, что облигацию можно в любой момент продать, не потеряв уже полученные проценты.

- Фонды. При стабильной экономической ситуации фонды ценных бумаг имеют относительно прогнозируемую доходность. Например, в качестве «копилки» часто используют фонд «ВТБ Ликвидность», который имеет минимальные риски снижения стоимости. Но для диверсификации лучше подобрать несколько надёжных фондов.

- Акции. С целью долгосрочных накоплений можно вкладывать средства в акции «голубых фишек». Привлекательность этого варианта в лучшей потенциальной доходности за счёт подорожания акций и дивидендных выплат. Но есть и риск: рынок может просесть, и на неопределённое время ваши накопления будут в минусе. Яркий пример — кризис российского фондового рынка в 2022 году.

Как копить деньги, если зарплата маленькая

Самым очевидным советом для тех, кто живёт «от зарплаты до зарплаты», кажется поиск дополнительных способов заработка или вообще более прибыльной занятости. Об этом просто говорить, но в жизни всё сложнее, поэтому можно начать с простых и неочевидных способов экономить.

Ведение бюджета

Проведите аудит своих расходов. И это не так страшно, как кажется, т.к. Play Market предлагает огромное количество приложений для учёта и контроля расходов.

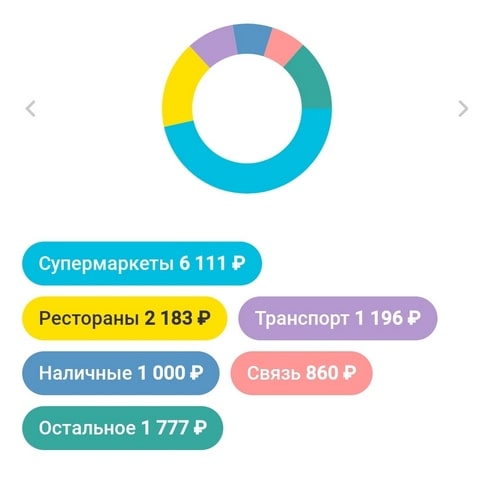

Неплохую статистику трат предлагают и банковские приложения. Это очень удобно, когда вы расплачиваетесь преимущественно одной картой.

Так это выглядит в приложении Тинькофф:

Можно по старинке завести таблицу в Exel и вбивать туда всю семейную бухгалтерию. Или вообще записывать всё в тетрадку.

Что это даст: вы наглядно увидите все статьи расходов, и будет гораздо проще выделить жизненно необходимые вещи, а также те, от которых можно отказаться или просто меньше тратить.

Вопрос «Куда уходят деньги» перестанет быть риторическим.

Грамотные продуктовые закупки

Здесь речь не о снижении полезности продуктовой корзины, а об общем подходе к повседневным покупкам.

- Следите за акционными предложениями местных супермаркетов. Эту информацию распространяют листовками и в социальных сетях торговых сетей. Очень помогают приложения, где можно отслеживать скидки, например: Едадил, SkidkaOnline.ru и «Акции всех магазинов России».

- Посещайте рынки и магазины. Продуктовые рынки могут приятно удивить ценами, как и специализированные магазины: молочные, мясные, хлебобулочные и пр.

- Домашняя готовка. Себестоимость условной порции домашнего пюре с котлеткой в разы меньше, чем у такого же блюда в кафе или столовой. Да, не всегда удобно и есть силы и время наготовить с запасом, но это уже вышеупомянутая тема вырабатывания полезных привычек.

- Берите продукты оптом. Крупы, сахар, макароны и консервации можно закупать в оптовых точках продаж, где цены всегда ниже.

Важно! Экономия не должна приводить к ухудшению рациона вашей семьи. Одни только макароны и картошка точно не обеспечат баланс питательных веществ в организме.

Где можно урезать траты

Когда у вас будет выписаны все статьи расходов, станет видна явная категория «вредных покупок». Например, вы каждый рабочий день берёте кофе в местном кафе по 60 руб, расходы в месяц — 1 200 руб. Сюда же относятся вредные привычки, покупки снеков и печенек, а также всё, что не является продуктами первой необходимости.

Не обязательно полностью отказывать себе в хотелках, просто возьмите всё под контроль.

Коммунальные платежи тоже можно значительно урезать. Домочадцам придётся выработать привычку вовремя выключать свет и умереннее лить воду. Меньший расход электроэнергии обеспечивают энергосберегающие лампочки, воды — рычажные краны.

Отдых и развлечения также не стоит полностью табуировать, иначе будничные заботы и мысли об экономии сведут вас с ума. Но не помешает поискать альтернативы частым походам в кино, кафе и клубы. Той же компанией можно просто гулять по городу или придумать интересное времяпрепровождение дома.

Рекомендуем: 10 правил финансовой грамотности

Кешбэк

Это схема при которой процент от ваших покупок возвращается в виде денег или бонусов.

Где есть кешбэк:

- Банковская карта вашего банка может иметь такую опцию, но иногда её нужно подключать дополнительно.

- Приложения и сайты кешбэка: Едадил, LetyShops, Скидка.ру, Чекбэк от ВКонтакте и пр.

- Большинство крупных интернет-магазинов предлагает собственные программы лояльности с кешбэком, который можно потратить на дальнейшие покупки. Примеры: OZON, Яндекс Маркет и СберМегаМаркет.

Кстати, цены на маркеплейсах часто отличаются от офлайна в положительную сторону. Поэтому имеет смысл даже при покупке товаров повседневного пользования проверять стоимость в интернете.

Кратко

Как копить деньги правильно помогает чёткое понимание целей, привычка сразу откладывать процент от всех доходов и эффективные финансовые инструменты, которые вы выберите в качестве «копилки». Если денег не хватает, оптимизируйте расходы, избавьтесь от «вредных» покупок, скупайтесь не только в супермаркетах, отслеживайте скидки и пользуйтесь кешбэком.

История Дианы, которая «смогла»

У девушки Дианы наконец-то появился стабильный доход. Она уже 2 месяца работает мастером маникюра в местном салоне и обзавелась постоянными клиентками. Успехи в работе заставляют её чувствовать себя достойной лучшего отдыха в ближайший отпуск, например, на одном из курортов Турции. Но удовольствие это недешёвое, и коллеги по цеху даже посмеиваются, мол, заработок маникюрщицы такие амбиции не покроет. Спойлер: у Дианы всё получилось, и она насладилась турецким гостеприимством!

Наша главная героиня быстро сообразила, что нужен план накоплений, чтобы к её отпуску нужная сумма была на руках.

Вводные данные были такие:

- Средний доход в месяц: 40 000 руб.

- Недельный отдых в Турции с отелем, развлечениями и финансовым запасом: 80 000 руб.

- Времени на накопление: 6 месяцев.

- Уже накоплено: 10 000 руб.

Первое, что она сделала, посчитала сколько и на какие потребности она тратила деньги в последние месяцы. К счастью, Диана пользовалась только одной картой, и было достаточно просто просмотреть все расходы.

Для удобства она выписала средние затраты в месяц по категориям:

- Товары первой необходимости — продукты для готовки, бытовые расходники и предметы личной гигиены. Вышло 13 000 руб.

- Косметологические процедуры — 6 000 руб.

- Фитнес — 2 500 руб.

- Походы в кафе, рестораны и клубы — 5 000 руб.

- Поездки — 1 000 руб.

- Коммунальные платежи — 4 000 руб.

- Кофе и «вкусняшки» — 3 000 руб.

- Одежда и обувь — 3 000 руб.

- Разные мелочи — 500 руб.

К её огорчению, общие траты получились 37 000 руб., и оставшиеся 3 000 руб в месяц для копилки будет точно маловато.

К сожалению, краткосрочный пополняемый вклад она исключила, т.к. для этого нужен первоначальный капитал в 20-30 тыс. руб. В период «экономического шторма» отмела и вариант с акциями.

Срок накопления не очень большой, поэтому Диана решила остановиться на «копилках» с относительно прогнозируемой доходностью и надёжностью:

- Накопительный счёт «Сейф» в ВТБ.

- Краткосрочные облигации.

- Фонд «ВТБ Ликвидность».

3 разных варианта были выбраны для максимальной диверсификации. С учётом начисления и капитализации процентов, она планировала частично снизить ту сумму, которую нужно откладывать ежемесячно.

На 10 000 руб она сразу купила ОФЗ на 6 месяцев, общий доход по которым должен составить 1 000 руб.

По окончанию этого же периода на накопительном счёте и в фонде должно быть по около 35 000 руб. От этого она и отталкивалась.

Ещё почитать: Что такое дефляция и как она может отразиться на экономике

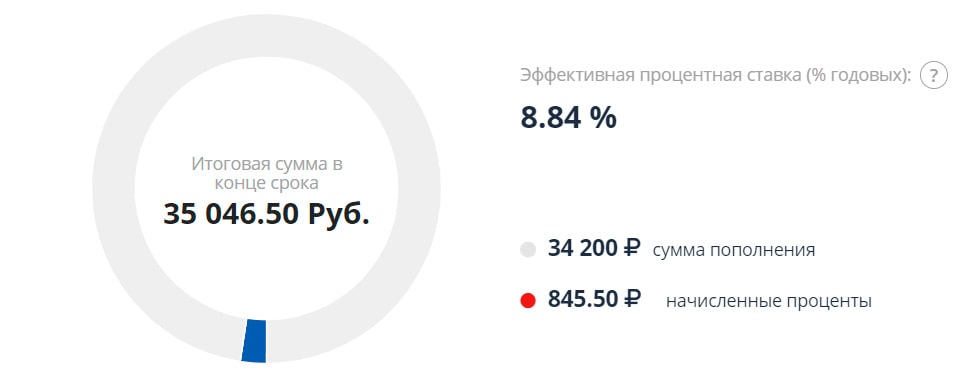

Для счёта-копилки можно всё просчитать в онлайн-калькуляторе, который учитывает капитализацию и возможность изменения ставки. У Дианы получился такой расчёт:

То есть с пополнениями по 5 600 руб на конец периода она получит ориентировочные 35 110 руб.

Как копить деньги на «ВТБ Ликвидность» тоже можно просчитать на любом калькуляторе вкладов. В качестве ставки можно использовать доходность фонда за год. Получилось так:

Здесь уже при ежемесячных пополнениях в 5 700 руб Диана могла рассчитывать на итоговые 35 000 руб.

Осталось только оптимизировать расходы, чтобы с зарплаты оставались 11 300 руб на накопления (5 600 + 5 700).

Итак:

- По умолчанию уже есть 3 000 руб, которые откладываются «сами по себе».

- Гардероб укомплектован ещё с первых зарплат, и 6 месяцев можно потерпеть без обновок — это ещё 3 000 руб.

- Сократился бюджет и за счёт более редкого посещения кафешек и клубов — это дало 2 000 руб.

- Ограничения коснулись и трат на разные вкусности (конфеты, печеньки и пр.), что дало 1 500 руб.

- Благодаря смене зала и частичному переходу на домашние тренировки удалось сэкономить ещё 1 800 руб.

Таким образом, минимальный нужный остаток с зарплаты набирался. Но уже в течение первого месяца у Дианы выработался осознанный контроль трат. Держа в голове, что находится в режиме экономии, она более обдуманно выбирала повседневные покупки, обращала внимание на акции в магазинах и даже меньше тратила на развлечения, чем планировала. Это дало приятный результат в виде дополнительных 3-5 тыс. руб в месяц.

Часть этих денег Диана решила начинать откладывать на более долгосрочные покупки, поэтому уже можно было открывать полноценный вклад и присматривать надёжные акции.

Деньги на «Турцию» были успешно накоплены, хотя и пришлось сменить стратегию в пользу фонда, т.к. на накопительном счёте ставка понизилась значительнее, чем ожидалось. Плюс в фонд отправились выплаты по облигациям.

Свой отдых Диана вдвойне заслужила не только за счёт грамотного планирования, но и за счёт развития навыка финансовой дисциплины. Будьте как Диана!

Если вы готовы учиться, мы готовы помочь: мы разработали бесплатный экспресс-курс для новичков «Быстрый старт в биржевой торговле» и углубленный курс для тех, кто хочет продолжать развиваться в профессии.

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

Александр

29 мая 21:10

МИРЗОАЛИ СУЛАЙМОНОВ

30 мая 09:46

Александр Bruhanov

10 окт. 22:15