Подготовили доступный гайд о том, как купить облигации физическому лицу в России: где это можно сделать и есть ли выгода по сравнению со вкладом.

Что такое облигации простыми словами

Представьте, что ваш друг открывает бизнес, но для быстрого старта у него не хватает 200 000 руб. Он просит у вас эту сумму в долг и обещает вернуть через год с процентами, т.к. уверен в успешности своего дела. При этом проценты он готов выплачивать в течение года до того, как вернёт основной долг. Для надёжности вы задокументировали все моменты, и у вас на руках осталась бумага, где прописан график выплаты процентов и обязанность вашего друга вернуть основной долг в установленный срок.

Собственно, по схожему принципу работают облигации. Но в этом случае вы даёте в долг государству или компаниям.

Облигация — разновидность ценной бумаги в виде обязательства заёмщика вернуть деньги кредитору к определённому сроку и выплачивать проценты согласно графику.

В данном случае вы, покупая облигацию, становитесь кредитором, а эмитент (кто выпускает облигации) выступает в роли заёмщика.

С облигациями связны несколько понятий:

- Дата погашения — крайний срок, когда эмитент должен вернуть долг.

- Номинал — это собственно занимаемая сумма, которая будет вам возвращена к моменту погашения облигации.

- Купон — регулярная выплата (проценты), которую получает владелец облигации до даты погашения. Купоны выплачиваются раз в квартал, полугодие или год. Чаще всего сумма стабильная и прописана в графике выплат, но иногда может быть плавающей и меняться в зависимости от разных факторов.

Не следует путать номинал и текущую стоимость облигации. Номинал — фиксированная сумма, которая будет выплачена к погашению, обычно это 1000 руб. Однако при покупке облигации её биржевая стоимость не всегда равна номиналу. Это зависит от доходности этого выпуска, количества выплаченных купонов и прочих факторов.

Запомнить: почём бы вы ни купили облигацию, к погашению вы получите номинал.

Большое преимущество перед банковским вкладом — возможность в любой момент продать облигацию и сохранить ранее полученные проценты. То есть в этом случае вы передаёте права кредитора другому лицу, которое дальше будет получать купоны и номинал.

Виды облигаций

В зависимости от эмитента различают:

- Государственные облигации. В России это облигации федерального займа (ОФЗ), выпускаемые Минфином для устранения дефицита бюджета. Формально вы даёте в долг государству, причём ваш доход в этом случае не облагается НДФЛ.

- Муниципальные облигации. Эмитентами выступают регионы, города или отдельные госструктуры, и чем крупнее субъект, тем выше доходность. Надёжность тоже высокая, т.к. вы имеете дело с государственными субъектами, но в случае кризисной ситуации в первую очередь будут решаться вопросы страны в целом, а уже потом отдельных регионов.

- Корпоративные облигации. Их выпускают компании с целью финансирования собственных проектов, и чем стабильнее бизнес, тем лучшая надёжность. Специфика в том, что на порядок доходнее облигации у некрупных компаний, но и риски таких инвестиций пропорционально выше.

- Еврооблигации. Номинированы в иностранной валюте.

Помним о рисках

Облигации — биржевой инструмент, и инвестору стоит помнить о вероятности потерять часть вложений. Хотя в случае облигаций риски не такие высокие, если работать с надёжными эмитентами.

- Продать облигацию не всегда можно по выгодной цене. Её биржевая стоимость колеблется и на фоне негативных новостей может уйти в минус.

- Вложения в облигации не покрывает страховка, как в случае с банковскими вкладами. Здесь гарантом выступает только эмитент.

- Любой эмитент может оказаться в ситуации, когда выполнение обязательств по облигациям для него становится невозможным. Это называется дефолт. Иногда он возникает просто, потому что у компании недостаточно средств, а иногда — по техническим причинам.

Как купить облигации обычному человеку

Надёжнее всего приобретать ценные бумаги на Московской бирже. Напрямую физическим лицам в РФ торги недоступны, нужен брокер — лицензированная организация, которая выступает посредником между вами и биржей.

Для тех, кому лень читать: нужно выбрать брокера и зарегистрировать у него брокерский счёт, через сайт или приложение брокера купить облигации и дожидаться выплат купонов и номинала.

А теперь подробнее.

Этап I: Выбор брокера

Для покупки облигаций российских эмитентов подойдёт практически любая брокерская организация. Критерии такие:

- Наличие в списке брокеров на сайте Мосбиржи.

- Наибольшая клиентская база и высокие обороты по сделкам. Обычно эти данные собирала биржа, но сейчас эта практика приостановлена, поэтому можно обратится к другому актуальному списку, например, на SMART-LAB.

- Подходящий тариф. Облигации — это тема долгосрочных инвесторов, поэтому нет смысла брать тариф с платой за обслуживание брокерского счёта. Лучше остановиться на вариантах с комиссией за сделки.

- Удобство пользования. Это не самый важный критерий, но по итогу является определяющим, особенно для новичков. Речь об инструментах, которые предоставляет брокер для торговли: личный кабинет на сайте, приложение, торговый терминал. Здесь только скажем, что вам никто не запрещает открыть несколько брокерских счётов у разных брокеров и на своём опыте понять, с кем работать комфортнее.

Если вас интересуют еврооблигации в иностранной валюте, то добавляется ещё один критерий — брокер должен быть не под санкциями.

Этап II: Регистрация брокерского счёта

Это специальный счёт, как в банке, только у брокерской компании. Именно с него будет производиться покупка облигаций и на него будут начисляться купонные выплаты, номинал и средства от продажи ценных бумаг. Что нужно сделать:

- Зайти на сайт выбранного брокера или установить приложение.

- Заполнить анкету с вашими контактами и личными данными, включая паспортные.

- Отправить заявку и дождаться её одобрения. Обычно это занимает от нескольких минут до одного рабочего дня.

- Вам придёт уведомление о том, что всё прошло успешно, и будет открыт доступ к личному кабинету инвестора.

- Пополните счёт любым удобным способом. Если планируете приобретать облигации, то начинать можно с 1000 руб.

Все подробности тут: Как открыть брокерский счёт физическому лицу

Подумайте над открытием индивидуального инвестиционного счёта (ИИС), если планируете держать бумаги более 3-х лет. Подробнее о нём мы говорили в статье по ссылке выше. Главная фишка в том, что он позволяет повысить доходность за счёт налогового вычета или освобождения от уплаты НДФЛ.

Этап III: Покупка облигаций

Теперь у вас есть доступ к торговле на бирже, и можно купить облигации. Предварительно рекомендуем пройти обучение у брокера — это бесплатно и полезно.

Показываем процесс на примере брокера «Тинькофф Инвестиции»:

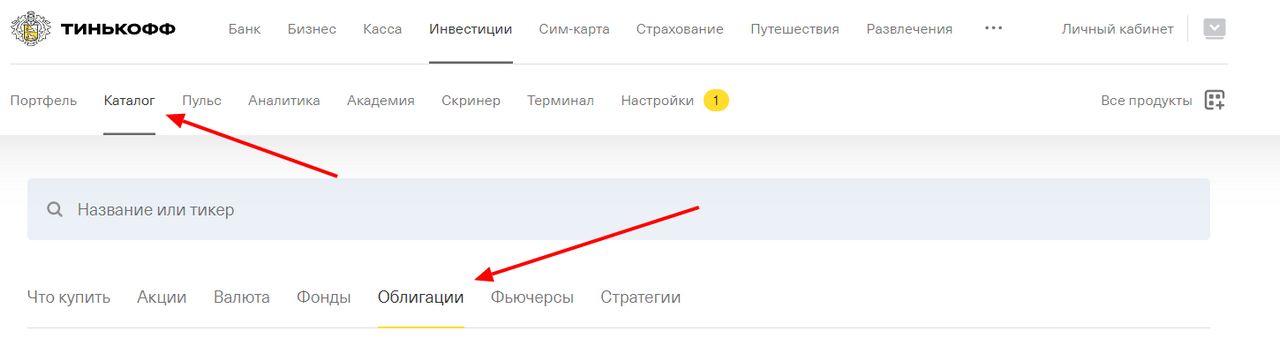

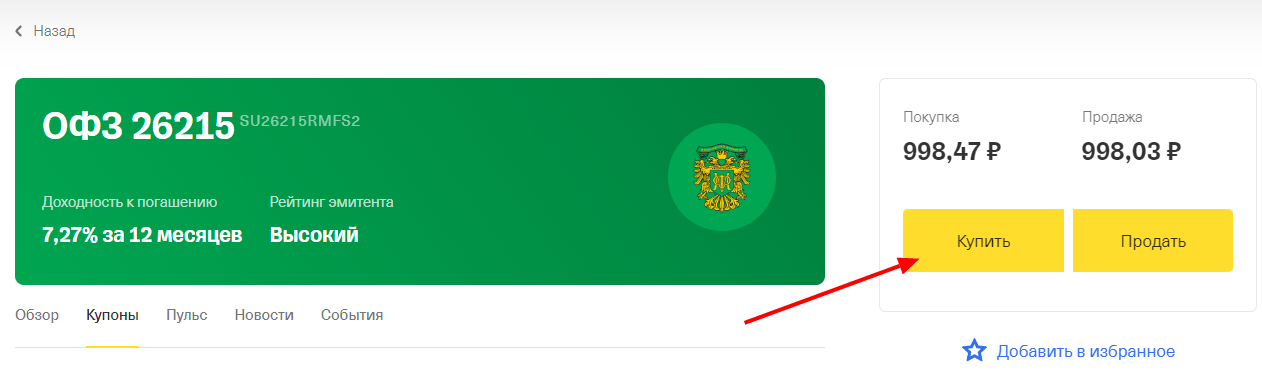

- Находясь в личном кабинете, перейдите в раздел «Каталог» и выберите «Облигации».

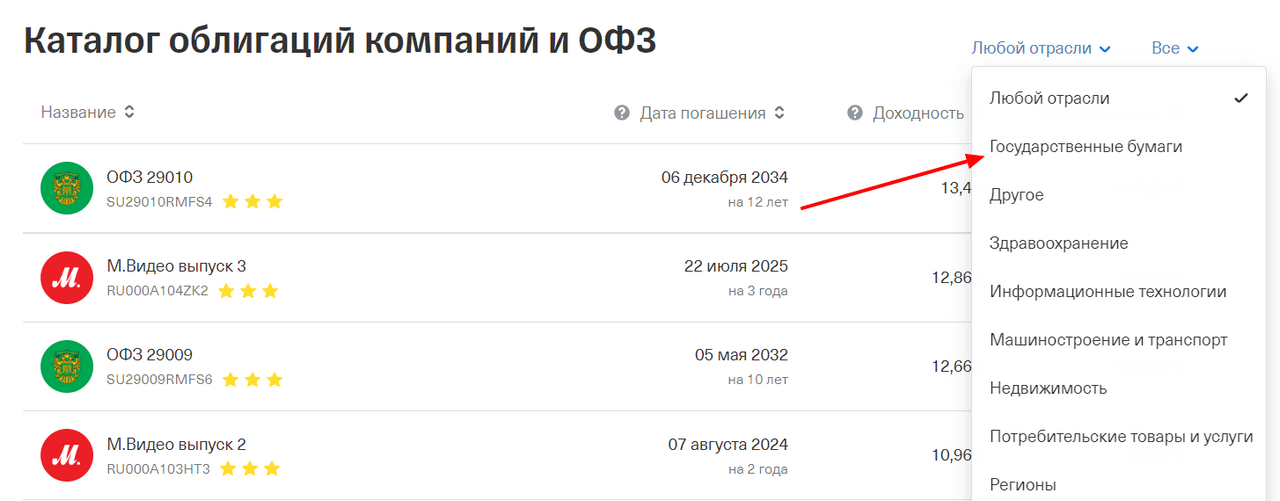

- Откроется список доступных бумаг. Используйте инструменты сортировки, чтобы подобрать облигации нужного типа или доходности. Например, чтобы были показаны только ОФЗ, нужно во всплывающем списке выбрать «Государственные бумаги».

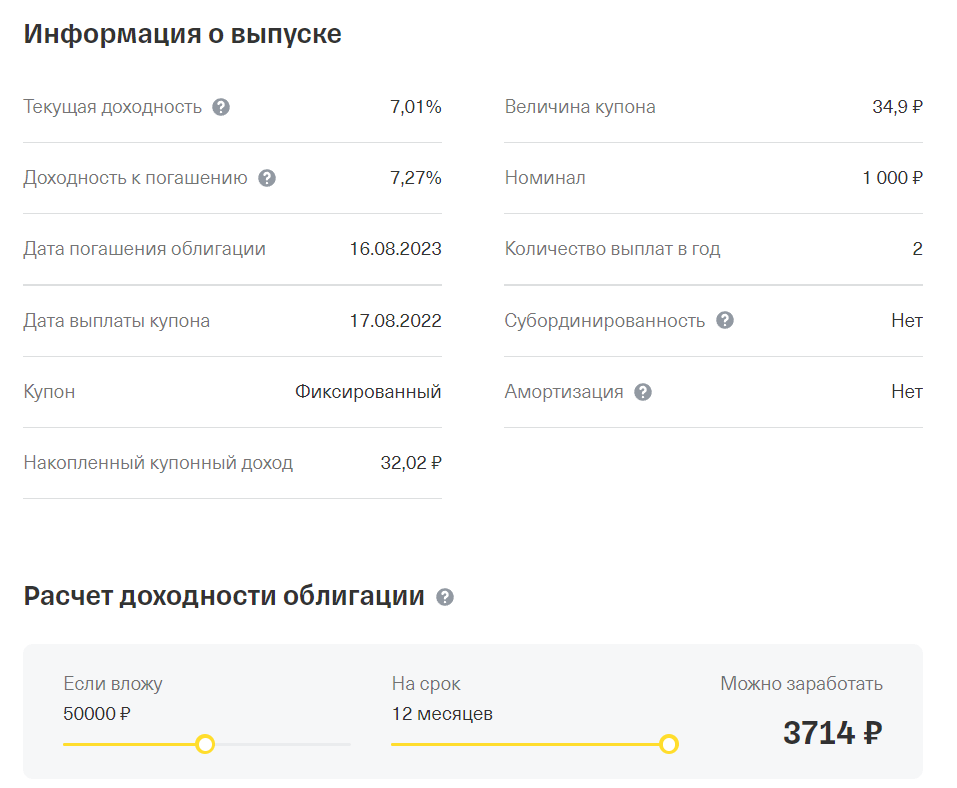

- Кликнув по интересующей бумаге, вы перейдёте на страницу с её подробным описанием. Пролистайте ниже и ознакомьтесь с характеристиками. У «Тинькофф» и многих других брокеров предусмотрен калькулятор доходности.

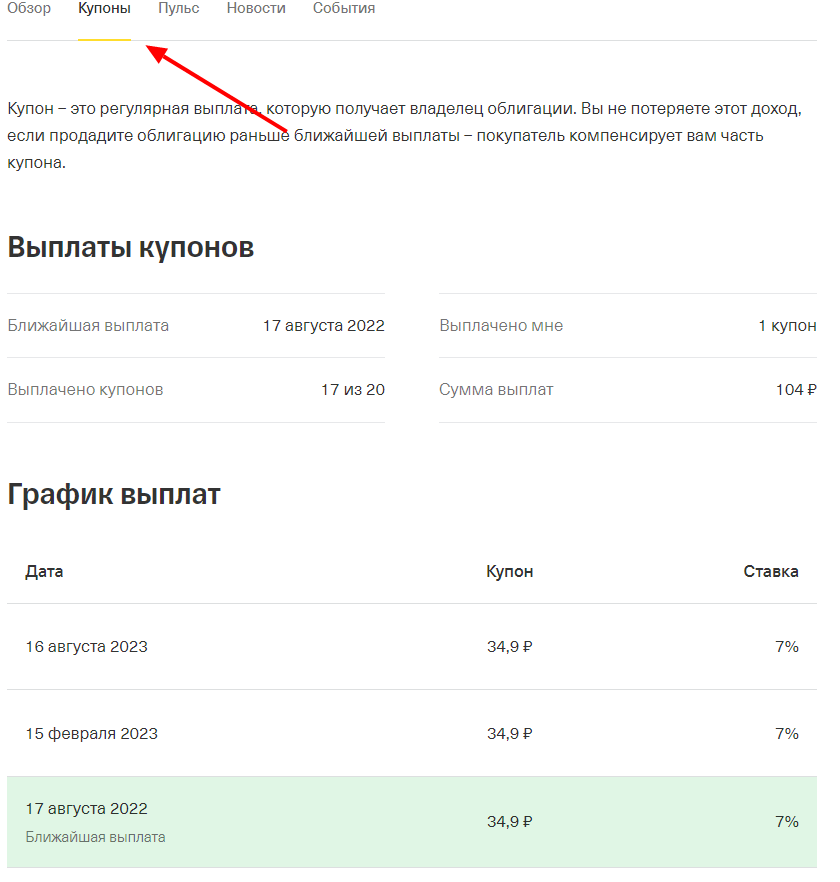

- Не забудьте проверить купоны в соответствующей вкладке. Здесь можно посмотреть график и суммы выплат.

- Если вас всё устраивает, нажмите кнопку «Купить» справа.

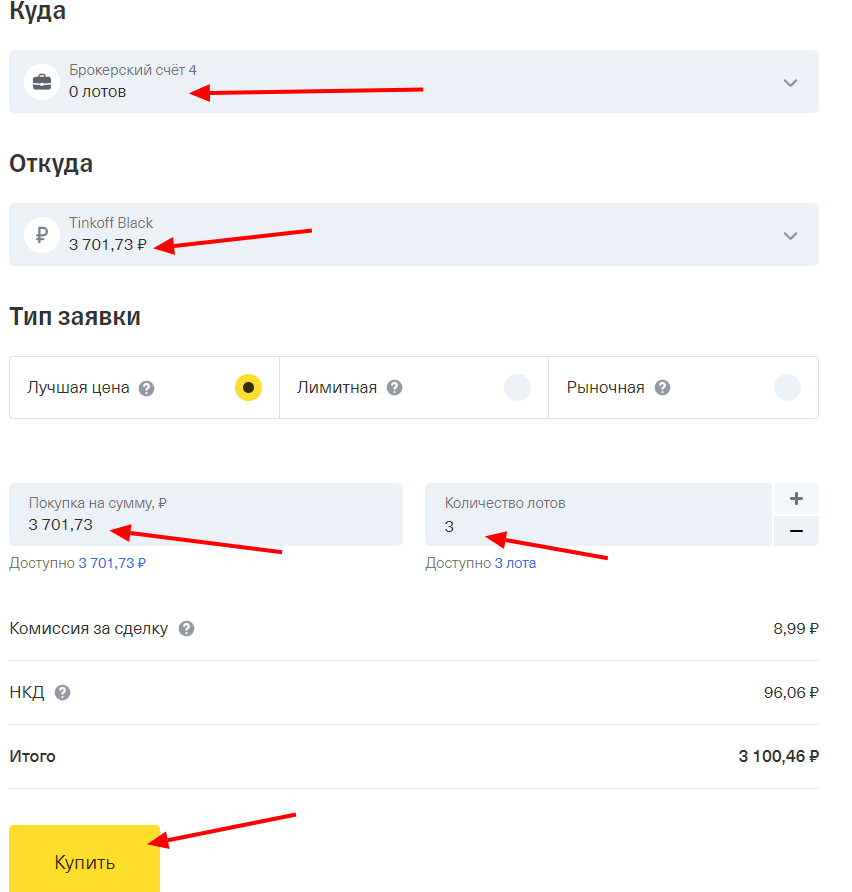

- В следующем окне выберите брокерский счёт, где будут храниться бумаги, а также счёт или карту, откуда будут списаны деньги. Укажите количество лотов и кликните «Купить».

Что за НКД? Это накопленные купонный доход — часть купона, накопившаяся после выплаты предыдущего купона. Вы как покупатель облигации единоразово платите её предыдущему владельцу.

Как заработать на облигациях

Вот из чего складывается доход:

- Купонные выплаты.

- Разница между биржевой стоимостью и номиналом. Вы покупаете облигацию по цене ниже номинала и зарабатываете на разнице, когда долг будет погашен. Например, вы приобрели бумагу за 900 руб и к дате погашения получили номинал 1000 руб, доходность =» 100 руб + купоны.

- Перепродажа облигации при подорожании. В этом случае вы просто зарабатываете на курсовой разнице, не дожидаясь даты погашения.

Альтернативный вариант — приобрести акции биржевого фонда, который инвестирует в облигации. В этом случае у вас не будет необходимости собирать портфель из ценных бумаг, т.к. за вас это сделают аналитики фонда, но и купоны вам выплачивать не будут. Поэтому и заработок будет завесить только от подорожания акций фонда.

Сравниваем доход по облигациям и вкладу

Облигации часто называют альтернативой банковским вкладам. Оба инструмента схожи по доходности и не требуют активных действий инвестора — «вложил деньги и жди».

Предположим у инвестора Пети прямо сейчас есть на руках 500 000 руб. Он хочет инвестировать на 1 год с минимумом рисков. Для этого он решил положить половину суммы на банковский вклад, а на другую купить облигации.

Для вклада он выбрал ВТБ, у которого на момент написания статьи самый прибыльный вклад предусматривает ставку 6,7%. Таким образом, при вложении 250000 руб доход составит 16980,44 руб с учётом капитализации процентов.

Сколько можно заработать на облигациях? В противовес вкладу возьмём ОФЗ 26215 на 12 месяцев с доходностью 7,26 %. Её биржевая стоимость — 998,45руб, на 250000 руб можно купить 241 лот. Таким образом, будет такая доходность к дате погашения:

- Купоны — 25232,7 руб.

- Разница между ценой покупки номиналом — 373,55 руб.

- За вычетом комиссии и НКД, получим доход 17167, 75 руб.

На первый взгляд итоговая разница кажется незначительной, но если учесть, что с каждой выплаты купонов Петя мог докупать ещё по 8 краткосрочных облигаций, то можно выйти вперёд ещё на несколько сотен рублей. Плюс он имел бонус в виде возможности продать бумаги, если бы их текущая стоимость возросла.

Кратко

Облигации — консервативный биржевой инструмент с фиксированной доходностью. Пока вы владеете такими бумагами эмитент обязан выплачивать вам купоны согласно графику, а к погашению облигации он возвращает основной долг — номинал. Чтобы купить облигацию, нужно зарегистрировать брокерский счёт, выбрать интересующую бумагу и совершить сделку.

А если вы заинтересованы получить новые трейдерские навыки и отточить грамотный подход к определению тренда, с радостью порекомендуем наш БЕСПЛАТНЫЙ вводный курс «Быстрый старт в трейдинге».

Главная фишка курса — это активное обучение, то есть у вас будет возможность не только перенимать знания от эксперта, но сразу же применять их на практике

Удачи, трейдер!

Чтобы оставлять комментарии необходимо зарегистрироваться или войти.

Андрей

25 окт. 14:09

Александр

8 фев. 12:40